何が語られるか

バリュー投資の父グレアムの生涯——大恐慌を生き延び、世界を変えた二冊の本を書き、後世に三つの武器を遺した男の物語。

1929年の大暴落のあと、グレアムが運用していたファンドは7割近くを失った。彼は逃げなかった。清算もしなかった。残って、顧客のために廃墟を守りながら、一冊の本を書きはじめた。その本のタイトルは『証券分析』。のちに投資業界全般の土台となる教科書になる。これだけでも一度立ち止まって考えてみる価値がある——人は最も惨めなときに、なぜかえって最も影響力のあるものを書けたのか。グレアムの答えは、才能でも運でもない。彼は9歳で父を亡くし、ルールなどなかった黎明期の株式市場で母が最後の蓄えを失うのを目の前で見た。彼がウォール街に入ったのは金融が好きだったからではない。生きていくために金が要ったからだ。まさにこの出自が、彼に生涯ずっと「儲ける」より先に「損をしない」を置かせた。彼は一生をかけて、混沌とした市場のなかから、普通の人でも身につけられる分析の方法を抽出しようとした。どこまで成し遂げたのか。そして今なお論争の残るものを何を遺したのか——この特集で一つずつ解き明かしていく。

誰が読むべきか

- 「安全マージン」という概念がどこから来たのか、なぜそれが単なる計算式ではないのかが分かる

- グレアムとバフェットの投資スタンスにある根本的な食い違いを理解できる

- 7割を失ったあと、彼がどう判断の枠組みを立て直したか、その具体的なな論理を手に入れられる

试聴く第一章音声解説

精読全文

第 1 章 · 時代背景:ウォール街の野蛮な時代

9歳で父を亡くし、母が家で下宿屋を営んで生計を立てる、その貧しい子どもが、のちにウォール街全体の師になった。彼はどうやってそこまで来たのか。そして、もっと大事なこと——成功する前に、彼は何を経験したのか。

### 一、つかみ

想像してみてほしい。

1907年、ニューヨークのロウアー・イースト・サイド。

13歳の少年が質屋の前に立っている。手には母の宝石箱を握りしめている。

父は2年前に亡くなった。家にはもう収入がない。母は株で取り返そうとして、蓄えを全部すってしまった。

この少年の名は、ベンジャミン・グロスバウム。

彼はのちに名前を変える。ベンジャミン・グレアムと。

彼はこの一生を、ある一つの問いに答えるために費やすことになる。

**なぜ普通の人は、株式市場で身ぐるみ剥がされるのか。**

この問いは、本から来たものではない。

空っぽになった、母のあの手から来たものだ。

---

### 二、全体の見取り図

この特集では、四つの章をかけて、一人の人間の生涯を語る。

彼の名はベンジャミン・グレアム。

多くの人が彼を「バリュー投資の父」と呼ぶ。でもこの称号は、きれいすぎる。立派すぎる。

本当のグレアムは、この称号よりもずっと複雑だ。

**第一章、つまり今日は、彼の出自から語りはじめる。** 20世紀初頭のウォール街とは、どんな場所だったのか。貧しい小僧は、どうやってこの世界に潜り込んだのか。コロンビア大学で何を学び、そして何を学べなかったのか。

**第二章では、1929年を語る。** それはグレアムの人生で最も暗い瞬間だった——彼のファンドは7割近くを失った。だがまさにその瓦礫の中で、彼は投資の歴史を変える『証券分析』を書き上げる。「安全マージン」という概念は、ここで生まれた。

**第三章では、彼が最も得意とした一つのポジションを語る。** 1948年、彼はガイコ(GEICO)という保険会社を買った。この投資は最終的に50倍を超えるリターンをもたらす。だがそれ以上に重要なのは、彼の手法が本当に機能することを証明したという点だ。

**第四章では、彼が遺したものに辿り着く。** 「ミスター・マーケット」というたとえ話、「安全マージン」という原則、そして彼の最も有名な教え子——ウォーレン・バフェット。グレアムは何を遺したのか。そして、どれだけの論争を遺したのか。

よし。

最初から始めよう。

---

### 三、第一章本編:ウォール街の野蛮な時代

#### あの時代は、本当に野蛮だった

まず時代背景から。

20世紀初頭のアメリカは、巨大な工業の爆発の真っただ中にいた。

鉄鋼、鉄道、石油、電力——どの産業も狂ったように拡大していた。

株式市場も、それに合わせて狂っていた。

だがあの時代の市場は、今とはまったく違う。

今は、上場企業なら最低限、財務諸表を開示し、監査機関の裏付けがあり、規制当局が目を光らせている。

あの時代は?

なかった。

ほとんど何もなかった。

企業は好き勝手に虚偽のデータを出せた。仕手筋は堂々と価格を操作できた。インサイダー取引は違法ですらなかった。会社の帳簿を、経営陣自身が把握しきれていないことさえあった。

**それは投資の市場ではない。賭場だ。しかもルールは胴元が書いている。**

普通の人がそこに足を踏み入れて頼れるのは、分析ではない。情報、運、コネだ。

グレアムの母は、まさにこうしてすべてを失った。

自分は投資をしているつもりだった。

本当は、ただ刈り取られていただけだった。

---

#### ある移民家庭の転落

グレアムは1904年、イギリスのロンドンに生まれた。

待った、違う。

1894年生まれまれだ。1904年ではない。

彼は1894年にロンドンで生まれ、1歳のときに家族とともにアメリカへ移り、ニューヨークに定住した。

父は陶磁器の輸入業を営んでいた。裕福とはいえないが、それなりに安定した暮らしだった。

そして、彼が9歳のとき、父が亡くなった。

すべてが、ここから変わった。

母ドロシーは一人で三人の子を抱え、生活は急転直下した。

彼女は下宿屋を開き、家賃収入で食いつないだ。

1907年、アメリカで金融恐慌が起きる。

母は残された蓄えのすべてを株に投じた。取り返すつもりだった。

結果、全部すった。

グレアムはのちにこの過去を振り返って、その核心をこう語っている——貧しさとは、物質的な欠乏だけではない。それ以上に、金融システムに対する骨身に染みた不信なのだ、と。

彼はこの一生を、その不信と戦うことに費やした。

---

#### コロンビア、思いがけない好機

グレアムは非常に頭が良かった。

これは疑いようがない。

公立学校で優秀な成績をおさめ、1911年にコロンビア大学に合格、奨学金を得た。

貧しい子どもにとって、これは本当に運命を変えるチャンスだった。

コロンビアで彼が学んだのは、金融ではない。経済でもない。

専攻は英文学、哲学、数学。

彼は万能型の人間だった。

古代ギリシャ語を好み、シェイクスピアを好み、論理を組み立てることを好んだ。

卒業のとき、コロンビア大学の三つの学科が同時に彼を教員として残ろうと誘った——英文学科、哲学科、数学科。

三つの学科。

同時に。

彼は断った。

ウォール街へ行くことを選んだのだ。

なぜか。

金が要ったからだ。

ロマンチックな選択ではない。貧しい小僧の、現実的な計算だ。

彼はコロンビアで、ひとつ非常に大事なことを学んだ。**論理を使って一つの問題を分析する方法だ。**

だが、企業をどう分析するかは、学校では学べなかった。

あの時代、そんな科目はそもそも存在しなかった。

---

#### ウォール街へ、見知らぬジャングルへ

1914年、グレアムはニューバーガー・ヘンダーソン・アンド・ローブ社(Newburger, Henderson & Loeb)に入り、最下層の使い走りから始めた。

20歳だった。

そのころのウォール街は、どんな様子だったのか。

少し立ち止まって、その光景を再現してみよう。

1914年、ニューヨーク証券取引所の立会場。

喧噪。煙が立ちこめている。

スーツ姿のブローカーたちが互いに怒鳴り合い、手にはメモを振りかざしている。

コンピューターもない。電子掲示板もない。相場は電報で伝わる。遅い。情報は後手に回る。

そして何より——

**誰一人、その会社が本当はいくらの価値があるのかなど気にしていない。**

みんなが気にしているのは、この株は今日上がるか下がるか、それだけだ。

大口が買い上げているか。インサイダー情報はあるか。

これが、グレアムが足を踏み入れた世界だった。

彼はすぐに気づいた。ここにいる大半の人間は、自分が何を買っているのか実は分かっていない。

彼らが買っているのは「物語」であり、「感情」であり、「人の真似」だ。

グレアムの心には、ある声があった。

**これは筋が通らない。**

---

#### 彼は、当時ほとんど誰もやらなかったことを始めた

分析だ。

本物の分析。

彼は企業の財務データを調べはじめた。

年次報告書をめくり、貸借対照表を読み、利益を計算し、会社の本当の価値を見積もる。

これは当時、非常に奇妙なことだった。

あの時代、大半の企業は完全な財務データなど公開していなかったからだ。

情報は欠けていて混乱していて、ときには意図的に誤らせるものですらあった。

それでもグレアムは続けた。

彼が探していたのは、ひとつの問いの答えだ。**この会社は、いったいいくらの価値があるのか。**

市場がいくらだと言っているか、ではない。それ自体がいくらの価値を持つか、だ。

この問いは、聞けば簡単に思える。

だが1914年のウォール街で、この問いを真剣に立てた者は一人もいなかった。

---

#### 初期の事例:グッゲンハイム・エクスプロレーション社

グレアムは働きはじめてまもなく、面白い機会を見つけた。

グッゲンハイム・エクスプロレーション社(Guggenheim Exploration)という企業が、まもなく清算されようとしていた。

その会社は、ほかのいくつかの鉱業会社の株を保有していた。

グレアムはごく単純なことをやった。

それらの保有株の市場価値を足し合わせ、グッゲンハイム自身の株価と比べたのだ。

すると——

**グッゲンハイムの株価は、それが保有する資産の価値よりも低かった。**

これは何を意味するか。

1ドルのものを、80セントで買えるということだ。

これこそ「割安」の最も原始的な姿だ。

グレアムはこの発見を上司に伝えた。

上司はその通りに動き、儲けた。

グレアムも、これで頭角を現しはじめた。

彼はのちにこの一件を振り返って、こう語っている——この経験が、市場はしばしば間違いを犯すこと、そして間違った市場は備えのある者に機会を残すことを、自分に教えてくれた、と。

---

#### 彼は一つの言語を組み立てていた

それから十数年、グレアムはウォール街で働き続けた。

彼はどんどん優秀になっていった。

1923年、彼は自分の最初の投資ファンド、グレアム社を立ち上げた。

1926年、ジェローム・ニューマン(Jerome Newman)と組み、グレアム・ニューマン社(Graham-Newman Corporation)を設立した。

彼の戦略はますます明確になっていった。

市場に著しく割安に放置された会社を見つけ、買い、価値が戻るのを待ち、そして売る。

聞けば簡単だ。

だが実行するには、膨大なデータ作業と、忍耐と、市場の感情に抗う力が要る。

この手法は、当時は異端だった。

ウォール街の大半は、相変わらず情報を煽り、感情を煽り、トレンドを煽っていた。

グレアムがやっていたのは、別のことだ。

**彼は「投資」というものに、理性的な言語を打ち立てようとしていた。**

---

#### 現代への投影:今も野蛮さは残っている

ここで少し立ち止まろう。

あなたはこう思うかもしれない。あの時代は原始的すぎる、今は違う、と。

今は規制があり、情報開示があり、クオンツ分析があり、ビッグデータがある。

本当に違うのだろうか。

ショート動画のプラットフォームで「インフルエンサー」について株を買う人たちを思い浮かべてほしい。

ニュース一本で慌てて高値で買い、安値で投げる個人投資家を思い浮かべてほしい。

「この会社、なんかすごそう」というだけで大金を突っ込む投資家を思い浮かべてほしい。

**市場の外側の殻は変わった。**

**だが人間の感情は、変わっていない。**

グレアムが当時向き合ったあの野蛮な市場の本質は、人間の性が引き起こしたものだ。

今もまったく同じだ。

だからこそ、彼のあの手法は、100年後の今もなお使われ続けている。

---

#### 終章:嵐の前の静けさ

1928年。

グレアムは34歳。

彼のファンドの成績は優秀で、名声も上がりはじめていた。

彼はコロンビア大学で非常勤の講義を持ちはじめ、証券分析を教えていた。

彼の暮らしは、もう幼少期の影から抜け出したように見えた。

最悪の時はもう過ぎた——そう彼は思っていた。

間違っていた。

最悪の時は、まだ来ていなかった。

1929年が、すぐ目の前にあった。

---

グレアムはおよそ20年をかけて、自分の方法論を打ち立て、名声を積み、富を積み上げた。

だが1929年がやって来た。

その年、彼のファンドは7割近くを失った。

7割。

理性的な分析を信じる男が、市場の濁流を前に、ほとんど完全に飲み込まれかけた。

彼はどうやって生き延びたのか。

廃墟の中で、彼はまた何を見つけたのか。

**もう少しで打ち砕かれそうだった男が、なぜかえって投資の歴史を変えるあの本を書いたのか。**

次の章で見ていこう。1929年、グレアムの最も暗い時を。

第 2 章 · 1929年の大暴落:生き延びた者の悟り

1929年、グレアムはウォール街で意気軒昂だった。彼は大金を運用し、帳簿の利益は潤沢だった。そこへ、暴落が来た。彼は自分の富が7割蒸発するのを、目の前で見た。だが今度は、彼は退場しなかった。腰を据えて、その苦しみを一冊の本に書き上げることを選んだのだ。

前の章では、グレアムの出自を語った。没落した家。13歳で母の宝石を質に入れ、奨学金だけを頼りにコロンビアを出た。彼は一つの問いを抱えてウォール街に入った——普通の人はなぜ株で身ぐるみ剥がされるのか。そのときの彼は、まだ知らなかった。その問いが、ほどなく自分自身の頭上に落ちてくることを。

今日は、彼の人生で最も暗かった五年間を見ていく。

---

**一、暴落前夜**

まず、あの時代の空気から。

1920年代のウォール街は、火が消えることのない賭場のようだった。

ラジオは毎日株価を流す。理髪師が客に株を勧める。靴磨きはチップが貯まると口座を開きに行く。アメリカ中が、ある一つのことを信じていた——

株は上がるしかない。

そのころのグレアムは、もうかつての貧しい小僧ではなかった。ウォール街で十数年働き、使い走りからパートナーまで上り詰めた。1926年には、相棒のジェローム・ニューマンとグレアム・ニューマン社を設立し、人の金を運用しはじめていた。

彼は頭が良かった。企業の財務を分析し、割安な株を探す。あの時代、これはもう「方法を持った」人間のうちに入った。大半の人間は、感覚と、情報と、運で株を買っていたのだから。

だが彼も、一つの間違いを犯した。

レバレッジをかけたのだ。

他人の金で、自分のポジションを膨らませる。帳簿はとても美しく見えた。リターンも体裁よく高かった。顧客は満足し、自分も満足していた。

そして、1929年10月が来た。

---

**止まろう。**

あの暴落がどれほど凄まじかったか、話しておこう。

ダウ平均は、1929年9月の高値から、1932年の底値まで一直線に落ちた。

どれだけ落ちたか。

**89%。**

8、9%ではない。89%だ。

ほぼ半値、また半値、さらに半値。

グレアムのファンドは?

**7割の損失。**

7割。

彼が運用していた金は、10ドルのうち3ドルしか残らなかった。

---

**二、一番つらいのは損失ではない、人だ**

金を失っても、また稼げばいい。

だがグレアムが向き合っていたのは、帳簿の数字だけではなかった。

彼の顧客には、友人がいた。親戚がいた。そのなかの一人は、義理の兄だった。義兄は全財産を彼に預けて運用させていた。

その場面が想像できるだろうか。

節目ごとに、同じ食卓を囲む。向かいには、あなたを信じている家族がいる。金は、もう大半が消えている。

さらに、もっとつらいことがあった。

その数年、グレアムの私生活も同時に崩れていった。結婚に問題が生じた。家庭の関係が張りつめた。仕事の挫折と暮らしの苦境が、ほぼ同時に彼を押しつぶしにかかった。

彼は、かなりのところまで諦めかけていた。

記録によれば、彼は本気で転職を考えていた。学校で教えるか、あるいは何か別のことをするか。ウォール街というこの道を、まだ歩き続けるべきかどうか、確信が持てなかった。

だが、彼は去らなかった。

なぜか。

---

**三、彼は腰を据えて考え抜くことを選んだ**

グレアムは生まれついての分析者だった。

最も崩れ落ちそうなときでさえ、思考を止めることができなかった。彼は振り返りはじめた——この暴落は、いったいどうして起きたのか。自分はどこを間違えたのか。

彼はいくつかの結論に辿り着いた。

第一に、彼は自分の判断力を過大評価していた。割安な株を見つけたと思っていたが、十分な「緩衝材」を確保していなかった。株が安いことは、それ以上安くならないことを意味しない。市場は長い間、ある会社の本当の価値を無視し続けることができる。

第二に、レバレッジは増幅器だ。利益を増幅し、崩壊もまた増幅する。借りた金で投資すれば、いったん方向を誤ったとき、待つ時間がない。市場は、最悪のタイミングで売れと、あなたに迫ってくる。

第三に、そしてこれが最も肝心なこと——

**それまで彼が買っていたのは「希望」だった。**

会社が良くなる希望、市場が認めてくれる希望、価格が上がる希望。

だが「希望」は投資の論理ではない。

彼には、もっと硬いものが必要だった。

運に頼らず、市場の感情に頼らない、何か。

そのものに、彼はのちに名前をつけた。

**安全マージン。**

---

**四、安全マージンとは何か**

グレアムの考えの核心はこうだ——会社を買うときは、その本当の価値より下に、十分な割引の余地を残しておけ。

たとえ話をしよう。

ある家が100万の価値があると思ったとする。あなたはいくらで買うか。

普通の人ならこう言うだろう。90万、1割値切る、と。

グレアムはこう言う。60万、と。

なぜそんなに大きく値切るのか。

あなたの見積もりが、間違っているかもしれないからだ。

その家についてのあなたの判断には、ずれがあるかもしれない。市場の状況は、想定より悪いかもしれない。未来には、あなたが予想しなかったリスクが必ずある。

だから割引を残すのは、安く買い叩きたいからではない。

それは——

**自分の間違いに、余地を残しておくためだ。**

彼の考えの核心はこうだ——投資家の最大の敵は市場ではない、自分の傲慢だ。あなたは正確に計算できると思っている。だが実は、できていない。安全マージンは、その傲慢に効く一服の解毒剤なのだ。

この概念は、今聞けばとても単純に思える。

だが1930年代において、これは革命的な発想だった。

あの時代のウォール街には、これほど体系的なにリスクを考える者は一人もいなかった。みんなが語るのは機会、上げ幅、誰の情報がより速いか、だった。

グレアムは「自分は間違っているかもしれない」を投資の方法論に書き込んだ。

これには、途方もない自己への誠実さが要る。

---

**五、『証券分析』はどう生まれたか**

1932年、グレアムはコロンビア大学で教えはじめた。

彼はこの数年の思考を、講義ノートにまとめた。

協力者は、コロンビアの教授デビッド・ドッドだった。ドッドは彼の発想を体系化するのを助け、大量の事例とデータを補った。

二人は、ほぼ二年をかけた。

1934年。

**『証券分析』が出版された。**

この本は、のちにバリュー投資の聖書と呼ばれることになる。

だが知っているだろうか。出版されたとき、何の反響も呼ばなかった。

それは大恐慌の最も深い時代だった。誰も投資の話などしたくなかった。街には失業者があふれ、銀行は倒れ、株式市場はまだ底にあった。

出版社でさえ、この本が売れるかどうか確信が持てなかった。

だがグレアムがこの本を書いたのは、金のためではない。

彼は、自分の傷を整理していた。

あの暴落が彼に教えたことを、一字一句、書き留めていたのだ。

---

**六、現代への投影**

待った、ここで少し立ち止まりたい。

なぜなら、このことは、今日の私たちと、非常に深く関わっているからだ。

数年ごとに、市場は大きな下落を経験する。2008年、金融危機。2020年、感染症の衝撃。2022年、利上げのサイクル。

そのたびに、誰かが言う。今度は違う、と。

そのたびに、誰かがレバレッジをかけ、高値で買い、安値で投げ売りを強いられる。

グレアムが1929年に犯した間違い——

自分の判断を過大評価し、市場の残酷さを過小評価し、レバレッジでリスクを膨らませる——

これらの間違いは、今日もなお、毎日繰り返されている。

彼は7割の損失と引き換えに、一つの方法論を手に入れた。

私たちは、その授業料を払わずに、この教訓を学ぶことができるだろうか。

これこそが、彼があの本を書いた意味だ。

---

**七、生き延びた者ほど、遠くまで見える**

グレアムは、あの暴落に打ちのめされなかった。

彼は数年をかけて、失った金を少しずつ取り戻していった。それ以上に大事なのは、彼が人に伝えられる方法を打ち立てたことだ。

彼はコロンビアで数十年教えた。

その教え子のなかに、一人の若者がいた。オマハから来た、ウォーレン・バフェットという名の青年だ。

だがそれは、また後の話。

今のグレアムは、谷底から這い上がってきたばかりだ。手には、書き終えたばかりの一冊の本と、打ち立てたばかりの一つの方法論がある。

彼には、この方法を検証する場所が必要だった。

本物の戦場が。

---

その戦場は、1948年に現れる。

目立たない一つの保険会社。誰も見込みを感じず、誰もそのビジネスモデルを理解しなかった。

グレアムは、他人に見えないものを見た。

彼は大きく買った。

この投資は、のちに彼に50倍を超えるリターンをもたらす。

この会社の名は、ガイコ(GEICO)。

次の章で見ていこう。グレアムが最も得意としたこの戦いを。彼はガイコに、いったい何を見たのか。彼の安全マージンは、ここでどう働いたのか。一度すべてを失って生き延びた男は、どうやって生涯で最も重要な一手を打ったのか。

第 3 章 · ガイコの戦い:父が最も得意としたポジション

1948年、グレアムは誰にも理解できない投資をした。

自動車保険を売る小さな会社。店舗もなく、代理店もなく、郵便で客を集めるだけ。

なぜここに賭けたのか。この一手は、のちにいくらの価値になったのか。

前の章では、グレアムの最も暗かった五年間を語った。

1929年の暴落で、彼のファンドは7割近くを失った。あの大惨事は彼を打ち砕くどころか、かえって一つの思想を絞り出させた——安全マージンだ。内在価値よりはるかに低い価格で買い、十分に厚い「保険のクッション」で市場の狂気に抗う。

その思想は、『証券分析』に書き込まれた。

だが今日見るのは、彼が理論を現実に変えた、あの一度だ。

---

**1948年、ワシントン郊外**

物語は一本の電話から始まる。

その年、グレアムはすでに54歳。彼の共同ファンド、グレアム・ニューマン社は、ウォール街でもう古株だった。彼らは流行を追わず、投機をせず、もっぱら市場に忘れられた「シケモク株」——拾えばまだ最後の一服が吸える、そんな安物——を掘り当てていた。

ある人が、一つの会社を彼に紹介した。

正式名称は「政府職員保険会社」。

待った。

この名前だけで、もう十分に奇妙だ。

「政府職員保険会社」、英語の略称はGEICO。政府を保険するわけでも、政府に属するわけでもない。ただ、最初の客層が連邦政府の公務員だっただけだ。

だがグレアムを本当に背筋を伸ばさせたのは、そのビジネスモデルだった。

---

**業界を覆す発想**

あの時代、保険を買うとはどういう流れだったか。

まず保険の代理人を探す。代理人が訪ねてきて、茶を飲みながら世間話をし、一枚の契約をめぐって半日交渉する。代理人は歩合を取り、会社は管理費を払い、コストが幾重にも積み上がる。保険料が安くなるはずもない。

ガイコの創業者、レオ・グッドウィンはこう言った。

待った、なぜ代理人が要るんだ?

彼の考えの核心はこうだ——直接、郵便で客に連絡し、中間業者を省けば、同じ保障をもっと低い価格で売れる。しかも「リスクの低い」層だけに絞れる——公務員は収入が安定し、運転記録も良く事故率が低い。

この論理は、今聞けば常識のようだ。

だが1948年において、これは異端だった。

保険業界全体が代理人で食っていた。直販が成り立つと信じる者は、一人もいなかった。

グレアムは?

彼はわざわざワシントンへ出向き、自らガイコの経営陣を訪ね、腰を据えて財務をめくり、質問をした。

彼は何を見たのか。

---

**数字が語る**

そのころのガイコの時価総額は、およそ70万ドル。

70万。

グレアム・ニューマン・ファンドの規模は、当時およそ700万ドルだった。

つまり、ガイコ全体を買い取っても、ファンド規模の1割で済む。

だが、より肝心なのは価格の安さではない。

その保険引き受けの利益率だ。

普通の保険会社は、保険金支払いに管理費を加えると、利益は薄く哀れなものだった。ガイコのコスト構造は、同業より3分の1近く低かった。

低コスト、低リスクの客層、直販モデル、そして拡大しつつある市場。

グレアムは、ある決断を下した。

買う。

彼はグレアム・ニューマン・ファンドから72万ドルを出し、ガイコの株式のおよそ半分を買った。

この金額は、ファンド総規模の25%を超えていた。

止まろう。

25%。

分散を重んじ、安全マージンを重んじるバリュー投資家にとって、このポジション比率は、ほとんど自分で定めたルールを破るに等しかった。

なぜ彼は、あえてこうしたのか。

---

**グレアムの論理**

彼はかつてこう言った。本当の安全マージンは、価格の安さだけから来るのではない。事業そのものへの理解からも来るのだ、と。

ガイコのモート(経済的な堀)を、彼ははっきり見ていた。

第一に、コスト優人は構造的なものであって、運で節約できたものではない。直販モデルは代理人という一層を削ぎ落とした。競合が真似しようとすれば、自分の代理人ネットワークの機嫌を損ねる——彼らには、手を出す度胸すらない。

第二に、客層は丁寧に選別されている。公務員だけ、低リスクの層だけ。事故率は生まれつき低く、数学的に儲かる。

第三に、自動車の普及は大きな潮流だ。1948年、戦後アメリカの経済はちょうど離陸したばかりで、自動車の保有台数は爆発的に増えつつあった。保険需要もそれに連れて伸びる。

この三点を合わせて、グレアムの判断はこうだった。

これは「シケモク」を拾う取引ではない。

これは、事業を本当に理解したうえでの投資なのだ。

---

**歴史の場面:当時のウォール街はガイコをどう見たか**

1948年、グレアムがガイコを買ったという報せは、ウォール街でほとんど何の反応も呼ばなかった。

誰も分析レポートを書かなかった。誰も後を追わなかった。

そのころの主流の遊び方は、鉄道株、鉄鋼株、石油株を追うこと——これらこそ「まともな事業」と呼ばれた。

郵便で保険を売る小さな会社?

多くの人の第一反応はこうだった。これ、ただの宣伝文句じゃないのか、と。

グレアムは気にしなかった。

他人の同意など要らない。数字が正しければ、それでいい。

これも彼の一貫したスタイルだ。彼の考えの核心はこうだ——市場は短期的には投票機だが、長期的には計量機だ。投票の段階で勝つ必要はない。計量の段階で、正しい側に立ってさえいればいい。

---

**そして、時間が発酵を始める**

1948年以降、ガイコは長い成長を始めた。

直販モデルは、ますます多くの消費者に受け入れられていった。会社は公務員だけを対象とするところから、徐々に広い客層へと拡大していった。

グレアム・ニューマン・ファンドは、のちに規制上の要請で、ガイコの株式をファンドの株主に分配せざるを得なくなった。

だが、この投資の物語は、それで終わったわけではない。

なぜなら、一人の若者が、グレアムの教室でガイコのことを耳にしていたからだ。

その名は、ウォーレン・バフェット。

1951年、バフェットはわざわざ列車でワシントンへ行き、ガイコのオフィスのドアを叩き、ある幹部と丸四時間語り合った。

その対話が、彼の保険ビジネスへの理解を、すっかり開眼させた。

これは後の話だが、グレアムのあの一手なしには、ありえなかった。

---

**50倍とは、どういう意味か**

グレアムのあの72万ドルの投資は、彼の存命中に、およそ4000万ドルにまで価値が伸びた。

4000万。

50倍。

だがこの数字は、まだ最も重要なものではない。

最も重要なのは、彼が運で勝ったのではない、ということだ。

彼は、他人が見抜けなかったことを見抜いて勝ったのだ。

直販モデルは、今では常識だ。

インターネット保険、オンライン資産運用、ライブ配信での販売——中間業者を回避するあらゆる商業論理は、本質的に、ガイコが1948年にやってみせたあの一式だ。

あなたが今スマホで保険を買い、数回タップするだけで完了する。その背後にある商業論理を、グレアムは70年以上前に見ていたのだ。

---

**現代への投影**

今日でも、数年ごとに、誰かがこう問う。

どこそこの新エネルギー会社、どこそこのインターネットプラットフォーム、どこそこのAI企業、こんなに高い評価額で、いったい見合うのか、と。

グレアムのガイコの事例は、一つの視点をくれる。

「高いか安いか」というほど単純ではない。

こうだ——この事業のモートは、構造的なものか。そのコスト優人は、競合が真似しにくいものか。それが身を置く市場は、拡大しつつあるか。

もし三つの問いの答えがすべて「イエス」なら——

そのとき価格は、辛抱強く待つべき一つの変数にすぎないのかもしれない。

もちろん、グレアムはこうも念を押すだろう。

辛抱は、本当に理解したうえで成り立つものだ、と。

希望の上に成り立つものではない。

---

**この章の底色**

ガイコのこの一戦は、グレアムの投資人生で最も特別な一手だ。

どこが特別か。

彼の他のほとんどすべての投資は「シケモクの論理」——安い、だから買う——だった。

だがガイコは「事業の論理」——良い、しかも安い、だから大きく買う——だった。

この違いは、のちに彼の教え子バフェットによって大きく花開かせられる。

バフェットはのちにこう言った。グレアムは自分に骨格をくれた、ガイコは自分に血肉をくれた、と。

グレアム自身は、晩年にこの投資を振り返ったとき、その口ぶりに、めったにない満ち足りた感じがあった。

彼はこう言っている。これは自分の職業人生で、運と判断が最もうまく噛み合った一度だった、と。

注目してほしい——彼が言ったのは「運と判断」だ。

「判断だけ」とは言っていない。

これこそ、本物の大家の風格だ。

---

**だが、物語はまだ終わらない**

ガイコのこの一戦は、投資家としてのグレアムの頂点を見せてくれた。

だが彼が遺したのは、一つの成功した投資だけではない。

彼は二つの概念を遺し、まる一世代に影響を与え、今なお引用され続けている——

一つは「ミスター・マーケット」。

もう一つは「安全マージン」。

この二つの言葉は、いったい何を意味するのか。なぜバフェットは、この二つの概念を読み解くことは、投資の本を百冊読むより価値があると言ったのか。

グレアムは一つのたとえ話で、それをはっきり語ってみせた。

次の章で、そのたとえ話を聴こう。

第 4 章 · 一言の遺産:ミスター・マーケットと安全マージン

人が死んだあとも、その思想がまだ本人の代わりに金を稼いでいる。グレアムは去った。だが「ミスター・マーケット」はまだ生きている。「安全マージン」もまだ生きている。今日のこの最終章では、彼が遺したものを見ていく——そしてなぜ数十年後、それらが本人よりも有名になったのかを。

前の章では、グレアムが最も得意とした一つのポジションを語った。

1948年、彼はガイコ保険を買った。誰もこの会社を見込まず、規制当局は売却を要求さえした。彼は売らなかった。20年後、その金は50倍になった。

あの章の核心はこうだ——本当のバリュー投資とは、安物を探すことではない。誤解された良いものを探すことだ。

今日は、締めくくろう。

---

**彼は何を遺したのか**

1976年。

ベンジャミン・グレアムは、南フランスの小さな町モンペリエで、静かにこの世を去った。

ウォール街の追悼会もなく、メディアの一面の見出しもなかった。

彼は、とても控えめに去った。

だが亡くなる少し前、ある人が彼に尋ねた。あなたはこの一生で、何を一番人に覚えていてほしいか、と。

彼はガイコ保険を挙げなかった。何倍にもなったポジションを挙げなかった。

彼が口にしたのは、二つのことだった。

一つのたとえ話。

一つの原則。

---

**ミスター・マーケット**

まず、あのたとえ話から。

彼はかつて市場をこう描いた——あなたに「ミスター・マーケット」という名のビジネスの相棒がいると想像してほしい。毎朝、彼はあなたのドアを叩き、一つの価格を告げる。その価格であなたの持ち分を買い取ってもいいし、自分の持ち分をあなたに売ってもいい、と。

ここからが肝心だ。

ミスター・マーケットは、感情がきわめて不安定だ。

あるときは上機嫌で、未来は明るいと信じ込み、とんでもない高値を出す。あるときは意気消沈し、この世の終わりが来ると思い込み、ただ同然であなたに譲りたがる。

さて、問題はこうだ——

あなたは彼をどう扱うべきか。

間違った答えは、彼の感情に乗ること。彼が喜べば買い、彼が悲観すれば売る。それでは、ただ彼の感情の尻拭いをしているだけだ。

正しい答えは、彼を利用すること。

彼が高値を出すとき、彼に売る。彼が安値を出すとき、彼の手から買う。

ただ、それだけだ。

このたとえ話を、グレアムは『賢明なる投資家』に書いた。あの本が出版されたのは1949年。今から、70年以上前だ。

だが今あなたが、どこかの株式掲示板を開いてみれば、目にするのは相変わらず何だろう。

上がれば買い、下がれば売る。

パニック売り。

「指数が下がったから、俺も逃げる。」

ミスター・マーケットは、まだドアを叩いている。大半の人は、まだ彼の感情に乗っている。

グレアムのたとえ話は、まったく古びていない。

---

**安全マージン**

次に、あの原則。

安全マージン。

この言葉は、グレアムが一生の代償と引き換えに手に入れたものだ。

1929年の暴落で、彼は7割近くを失った。あの五年間、彼は借金を返しながら立て直し、一つの問いを考え続けた。

自分はいったい、どこを間違えたのか。

答えは「買う会社を間違えた」ではない。

答えはこうだ——買うとき、十分な逃げ道を残していなかった。

彼の考えの核心はこうだ——どんな投資判断も、間違いうる。アナリストは間違えるし、財務諸表は粉飾されるし、業界は突如変わる。だから買い入れる価格は、見積もった内在価値より十分に低くなければならない——たとえ計算が間違っていても、大きくは損をしないほど低く。

この「十分に低い差」こそが、安全マージンだ。

たとえ話をしよう。

ある橋が、設計上の耐荷重1万斤だとする。あなたが橋を渡りたい。あなたのトラックは8千斤。

足りるか。

理屈の上では足りる。

だがグレアムはこう言うだろう。だめだ。耐荷重3万斤の橋を探せ、と。

その余分な2万斤の耐荷重こそが、安全マージンだ。

---

**バフェットの継承**

1950年、コロンビア大学。

20歳の若者が、グレアムの教室に入ってきた。

その名は、ウォーレン・バフェット。

彼はのちに言った。あれは生涯で下した最良の決断だった、と。

バフェットはグレアムのもとで学び、働き、安全マージンを自分の投資の遺伝子に刻み込んだ。だが彼は、グレアムが完全にはやり切れなかった、あることをやった——

彼は安全マージンを、「帳簿上の価値」から「事業の価値」へと広げたのだ。

グレアムは、より数字寄りだった。資産がいくらか、負債がいくらか、その差が十分大きいか。彼は「シケモク株」を好んだ——人に捨てられ、もう消えそうに見えるシケモク、だがまだ最後の一服が吸えるもの。

バフェットはのちにこう言った。

「並みの会社を激安で買うよりも、優れた会社を妥当な価格で買うほうが、はるかに良い。」

この言葉は、グレアムへの敬意であり、同時に一つの超越でもあった。

だが、その超越の土台は何か。

やはり安全マージンだ。

やはりミスター・マーケットだ。

グレアムが打った地盤がなければ、バフェットが建てた高層ビルもなかった。

---

**永遠の三原則**

グレアムの遺産は、三つの原則に凝縮できる。

第一条。

株は紙切れではない。事業の一部だ。

あなたが100株買えば、あなたはその会社の小さな株主だ。問うべきは「この株は上がるか」ではなく、「この事業はいくらの価値があるか」だ。

聞けば、単純に聞こえる。

だが1920年代のウォール街には、こう考える者は一人もいなかった。あのころ株を買うのは、賭博と何ら変わらなかった。グレアムは「株とは所有権だ」を体系的なに語り尽くした、最初の人間だった。

第二条。

市場は道具だ。案内役ではない。

市場の価格は、今どの価格で取引できるかを教えてくれる。だが、その会社がいくらの価値を持つかは教えてくれない。この二つは、必ず分けて考えなければならない。

大半の人は、これを混ぜてしまう。

それこそが、ミスター・マーケットが毎日勝ち続ける理由だ。

第三条。

常に安全マージンを残せ。

どれだけ賢くても、どれだけ綿密に分析しても、必ず逃げ道を残せ。世界はモデルより複雑だ。想定外は、予測より多い。

この三つの原則を、グレアムは1934年に『証券分析』に、1949年に『賢明なる投資家』に書き込んだ。

今は2024年だ。

この三つの原則は、いまだに正しい。

---

**現代への投影**

2021年、世界中の個人投資家が結託して、ゲームストップを買い上げた。

株価は数週間で、4ドルから483ドルまで上がった。

上がった——

120倍。

そして、どうなったか。

それから、元に戻って落ちた。

感情に乗って飛び込んだ人々の多くは、高値で買い、大半を失った。

ミスター・マーケットは、あの期間きわめて高揚していた。彼が毎日告げる価格は、ゲームストップの実際の事業とは、まったく無関係だった。

グレアムを理解している人々は、追いかけて飛び込まなかった。

この相場があることを知らなかったからではない。

ある一つの問いを、自分に立てたからだ——この会社の内在価値は、この価格を支えきれるのか。

答えは、支えきれない、だった。

だから彼らは動かなかった。

安全マージンが、あの瞬間、彼らを救った。

---

**彼が読み切れなかったこと**

グレアムにも、限界がなかったわけではない。

彼の手法は、情報が不透明な時代には、きわめて有効だった。あのころ財務諸表は手に入りにくく、分析の道具も乏しかった。数字を読み解ける者が勝った。

だが今日、情報は公開されている。ほとんど誰もが同じ財務諸表を調べられる。

純粋な「数字で安物を拾う」やり方は、ますます難しくなっている。

グレアム自身も晩年、自分のあの定量的なスクリーニング手法は、市場がますます効率的になるにつれて、余地が狭まると認めていた。

だが彼は、安全マージンを否定しなかった。

彼はただこう言った——割安なものを見つけることは、永遠に正しい。ただ「割安」の定義は、時代とともに更新する必要がある、と。

この率直さも、彼のもう一つの遺産だ。

一人の思想家が、自分の手法を公然と問い直す。

これは、どんな投資の結論よりも、得がたいことだ。

---

**全体の締めくくり**

この四つの章を振り返ろう。

第一章では、彼がどこから来たかを見た。没落した家、野蛮に育つウォール街、混沌のなかで秩序を探す一人の若者。

第二章では、彼が何を代償に払ったかを見た。1929年の暴落、7割の損失、五年の立て直し。あの災厄が、安全マージンを絞り出させた。

第三章では、彼がどう理論を現実に変えたかを見た。ガイコ保険、50倍のリターン、すべての者を黙らせた一つのポジション。

第四章、今日は、彼が何を遺したかを見た。ミスター・マーケットのたとえ話、安全マージンの原則、そしてそのすべてを、さらに遠くまで運んだ一人の教え子。

グレアムはこの一生で、ある一つのことをやり遂げた。

彼は投機というゲームを、学ぶことのできる学問に変えたのだ。

彼の前は、投資は運と情報に頼るものだった。彼のあとは、投資に枠組みができ、論理ができ、人に伝えられる方法ができた。

この本を閉じたら、たった一つ、覚えておけば十分だ——

ミスター・マーケットは、毎日ドアを叩いている。

あなたは、彼の感情に乗る必要はない。

価格はあなたが支払うもの、価値はあなたが手にするもの。—— グレアムの中核思想。バフェットが幾度も公の場で引用し、発展させた

について巨匠堂

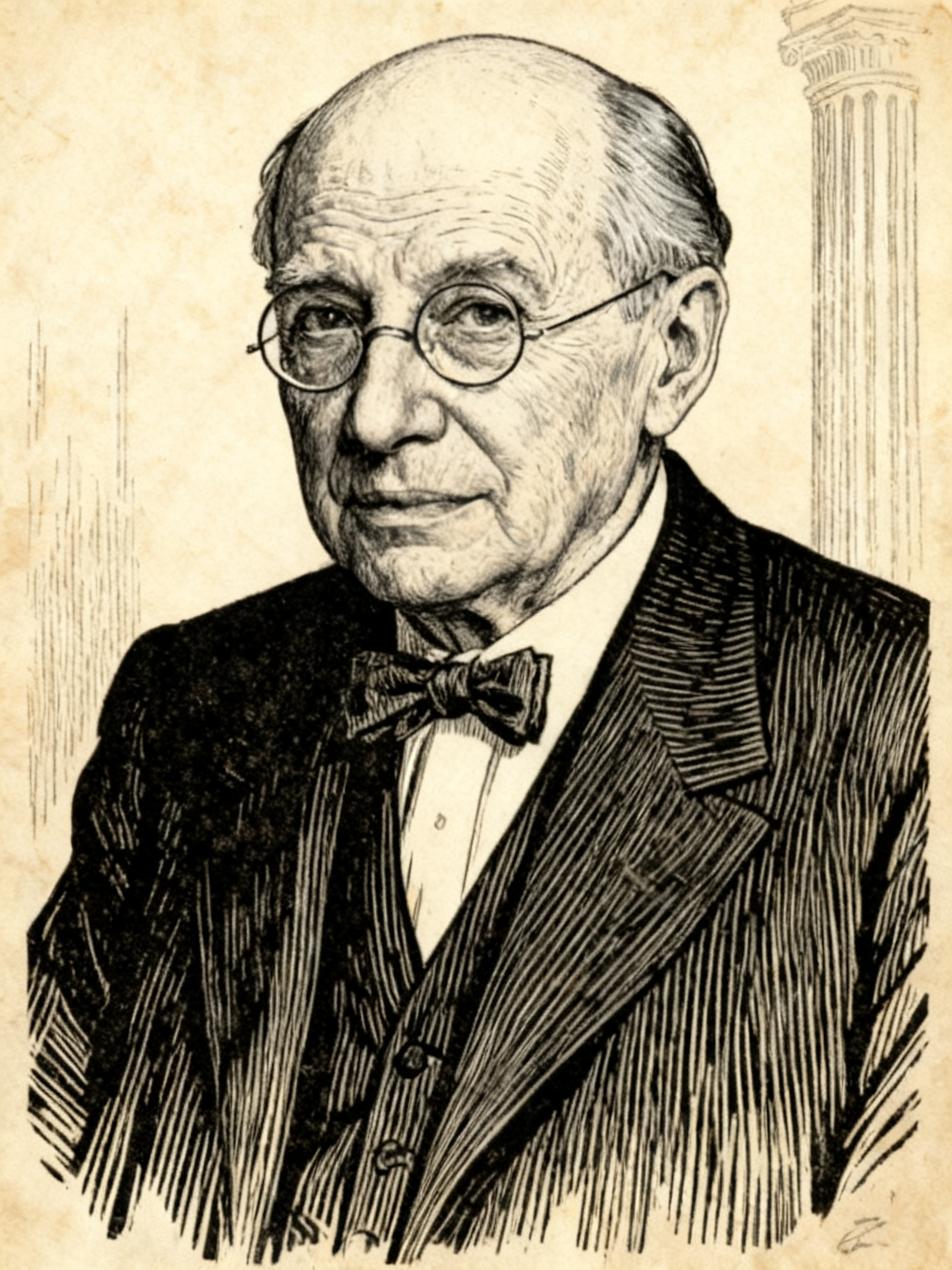

ベンジャミン・グレアム(1894-1976)。イギリスのロンドンに生まれ、幼少期に一家でニューヨークへ移った。コロンビア大学を卒業後ウォール街に入り、長くグレアム・ニューマン・ファンドを運用、年率およそ20%のリターンを20年以上にわたって出し続けた。最も重要な二冊は『証券分析』(1934年、デビッド・ドッドとの共著)と『賢明なる投資家』(1949年)。前者はファンダメンタル分析の方法論的な枠組みを築き、後者は今なお一般の投資家に最もよく勧められる入門書であり続けている。彼が提唱した「安全マージン」の原則と「ミスター・マーケット」のたとえ話は、その後何世代もの投資家がリスクを測るための共通言語になった。ウォーレン・バフェットは彼のコロンビア大学での教え子であり、彼の教えを最もよく知られた形で実践した一人でもある。

查看巨匠堂全投資ノート →本篇 1 の書き留めたい一節

- 価格はあなたが支払うもの、価値はあなたが手にするもの。—— グレアムの中核思想。バフェットが幾度も公の場で引用し、発展させた

読み終わったらこちらも