MACRO HEDGE · 10 大流派之一

宏觀對沖投資派 — 從宏觀週期判斷資產配置方向

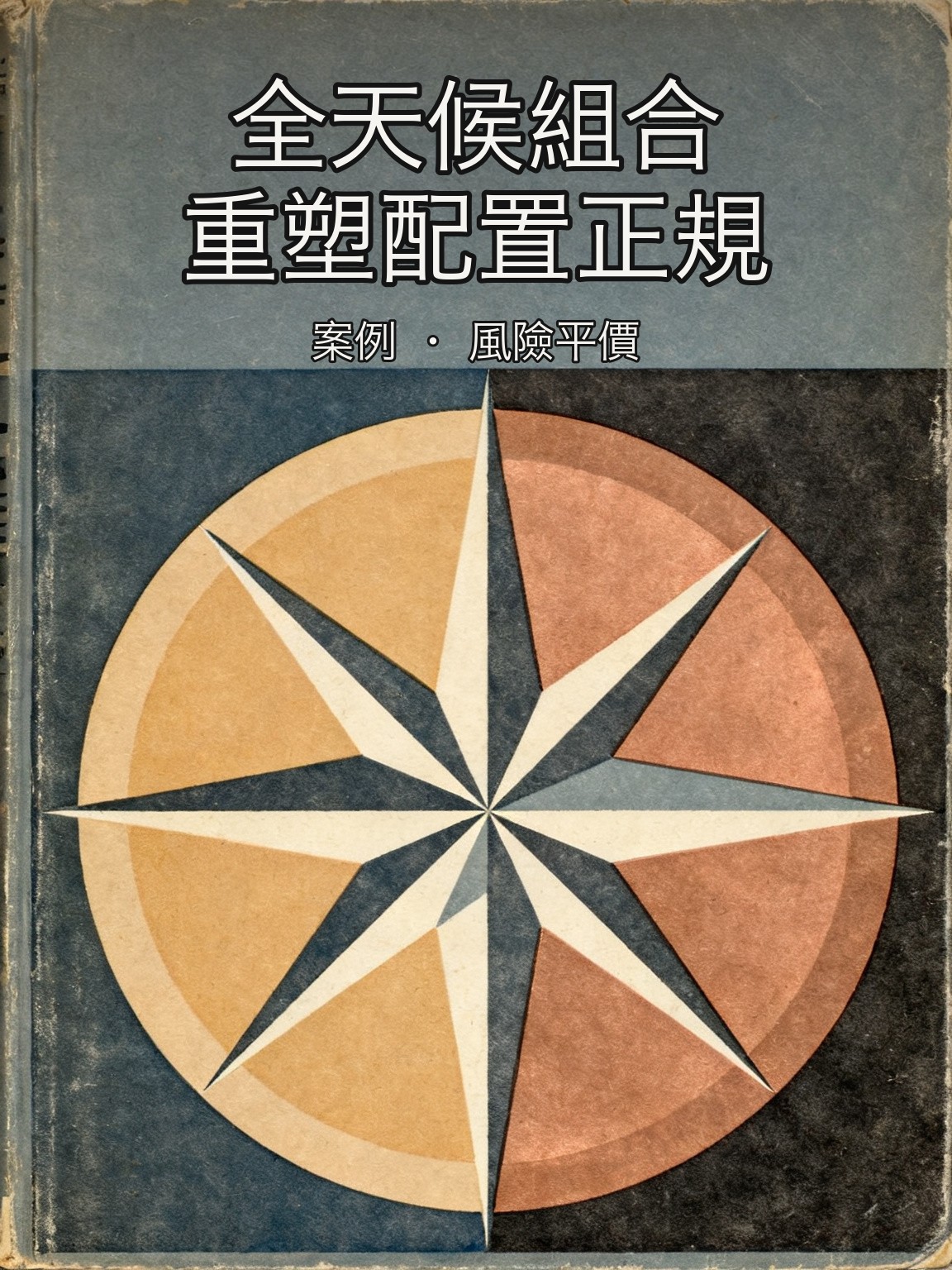

宏觀對沖的代表人物是瑞·達里奧(橋水)和喬治·索羅斯(量子基金)。達里奧用「債務週期 + 貨幣週期」搭建全天候組合,索羅斯則信奉「反身性」——市場參與者的認知會影響基本面,基本面又反過來影響認知,形成正反饋迴圈。

43

精讀案例

2

代表大師

Macro Hedge

英文學派名

這一派是什麼

宏觀對沖的代表人物是瑞·達里奧(橋水)和喬治·索羅斯(量子基金)。達里奧用「債務週期 + 貨幣週期」搭建全天候組合,索羅斯則信奉「反身性」——市場參與者的認知會影響基本面,基本面又反過來影響認知,形成正反饋迴圈。

宏觀策略最重要的不是預測對,而是控制單筆倉位風險。達里奧的全天候組合任意時刻都包含 30% 股票 / 55% 長期國債 / 15% 商品 + 黃金,通過資產間的負相關熨平波動。

核心方法論

1

識別債務週期

短債務週期 5-7 年(經濟衰退-復甦),長債務週期 50-75 年(去槓桿-加槓桿)。當前位置決定資產配置。

2

用相關性而非擇時

全天候組合的核心是「不同資產在不同環境下表現互補」,而不是判斷哪個資產會漲。

3

反身性識別

索羅斯專門做「市場認知和現實嚴重背離」的反身性交易,如 1992 年做空英鎊。

4

嚴格止損

宏觀策略容錯率低,索羅斯名言:「重要的不是你對錯,而是對的時候賺多少、錯的時候虧多少。」

代表大師

這一派的代表精讀 · 43 篇

比爾·阿克曼 2020 年的 2700 萬對沖——回報 26 億

2020 年新冠剛露頭,他花 2700 萬買入危機對沖,3 周後兌現 26 億——回報 96 倍。

阿克曼用信用違約互換對沖組合,27天將2700萬美元變成26億美元

市場暴跌時他沒有賣股票,卻靠一筆「保險」賺了100倍

阿克曼花2700萬買信用違約互換對沖新冠衝擊,不足一個月變現26億

本金翻近百倍,或為史上單筆回報率最高的宏觀對沖操作之一

達利歐 1982 年公開預測大蕭條——錯得徹底

1982 年他公開預測美股崩盤,結果開啟 18 年大牛市,客戶全虧光。這一敗把他推向系統化交易。

達利歐為家族信託設計「全天候組合」,發明風險平價新正規化

一份寫給受託人的投資備忘錄,重新定義了全球數萬億美元的資產配置邏輯

達利歐系統研判債務去槓桿週期,2008年金融危機中逆勢盈利

標普500全年跌去近37%,橋水純阿爾法基金卻在同年錄得正回報

達利歐押注墨西哥債務危機,預判正確卻險些賠光橋水

他是少數預見1982年墨西哥違約的人,卻因此幾乎破產——還得向父親借4000美元度日

德魯肯米勒追入科技泡沫頂點後鉅虧認錯

全球最頂尖的宏觀交易員,為何在2000年親手把量子基金虧掉30億美元

德魯肯米勒退休後重倉黃金與銅的大宗商品長週期佈局

離開對沖基金後他用自己的錢重倉黃金,稱這是對貨幣濫發最直接的投票

斯坦利·德魯肯米勒:索羅斯背後的執行刀

1992 年做空英鎊那一夜,真正按下重倉按鈕的不是索羅斯,是 39 歲的德魯肯米勒。

Founders Fund提前撤資SVB:一次風險預判如何意外成為壓垮銀行的最後一根稻草

彼得·蒂爾旗下基金在崩盤前數日悄然轉移存款,隨後建議被投企業跟進,加速了歷史上最快的銀行擠兌

2008 年 9 月 15 日凌晨:雷曼破產那個週末

2008 年 9 月那個週末,美國財長連開 72 小時會議沒救成,週一開盤全球金融體系幾近崩潰。

常見問題

普通人能學宏觀對沖嗎?

完整的宏觀策略普通人做不了(資訊不對稱、衍生品工具不足)。但全天候組合的資產配置框架值得學——你也可以構建自己的簡化版:股 + 長債 + 黃金 = 60/30/10。

宏觀和量化有什麼區別?

宏觀依賴人對週期的判斷,主觀決策為主;量化依賴資料和模型,機器決策為主。兩者會融合,文藝復興和橋水都同時用宏觀和量化。